町民税・県民税の申告のお知らせ

毎年1月1日(賦課期日)現在、三戸町内に住所を有する人は、3月15日(15日が休日の場合は翌営業日)までに町民税・県民税の申告書を三戸町へ提出しなければなりません。

町民税・県民税の申告は、あなたの町民税と県民税を計算する資料となるほか、国民健康保険税、介護保険料、後期高齢者医療保険料などの算定・軽減、所得・課税証明書の発行のために必要となる大事な資料になります。

申告が必要な人は忘れずに申告書を提出するようお願いします。

町民税・県民税申告の必要がない人

・所得税の確定申告書を提出した人

・前年の所得が給与所得のみで、年末調整済みの人(ただし、給与の支払者である事業所から給与支払報告書が提出されていない場合や、医療費控除などの控除を受けようとする場合は申告が必要です。)

・前年の所得が公的年金等に係る所得のみの人(ただし、扶養控除や医療費控除などの各種控除を受けようとする場合は申告が必要です。)

※給与所得者で、給与以外の所得が20万円以下のときは所得税の確定申告は不要とされていますが、町民税・県民税の申告はする必要があります。

※公的年金等所得者で、公的年金等の収入が400万円以下でかつその他の所得が20万円以下のときは所得税の確定申告は不要とされていますが、町民税・県民税の申告はする必要があります。

令和8年度(令和7年分)町民税・県民税申告のお知らせ

令和8年度(令和7年分)の申告については、次の資料をご覧ください。

※以下の3~6については昨年度までの様式となります。国税庁ホームページで新しい様式に更新された場合は、三戸町ホームページの様式も更新します。

1 令和8年度町民税・県民税申告のお知らせ (PDFファイル: 528.9KB)

2 令和8年度町民税・県民税申告書(様式) (PDFファイル: 173.5KB)

3 医療費控除を受けられる方へ(手引き、明細書) (PDFファイル: 1.2MB)

5 収支内訳書(農業所得用) (PDFファイル: 1.4MB)

6 収支内訳書(不動産所得用) (PDFファイル: 1.4MB)

申告期間

毎年2月中旬頃から3月15日まで(15日が休日の場合は翌営業日)

令和8年度の申告期限は、「3月16日月曜日」となります。

※申告が必要な人は、お早めに提出するようお願いします。

提出先

住所地が三戸町内の方の提出先は次のとおりです。

[町民税・県民税申告書] 三戸町役場 税務課

[所得税確定申告書] 八戸税務署 031-8611 八戸市江陽2丁目9番45号

※町民税・県民税の申告相談をした際に、その申告内容によっては所得税の確定申告が必要となる場合があります。 所得税確定申告書は税務署への提出が必要です。、申告期間(2月中旬頃から3月15日まで(15日が休日の場合は翌営業日))を除いては、税務課で所得税確定申告書を預かることができませんので、直接、税務署へ提出くださるようお願いします。

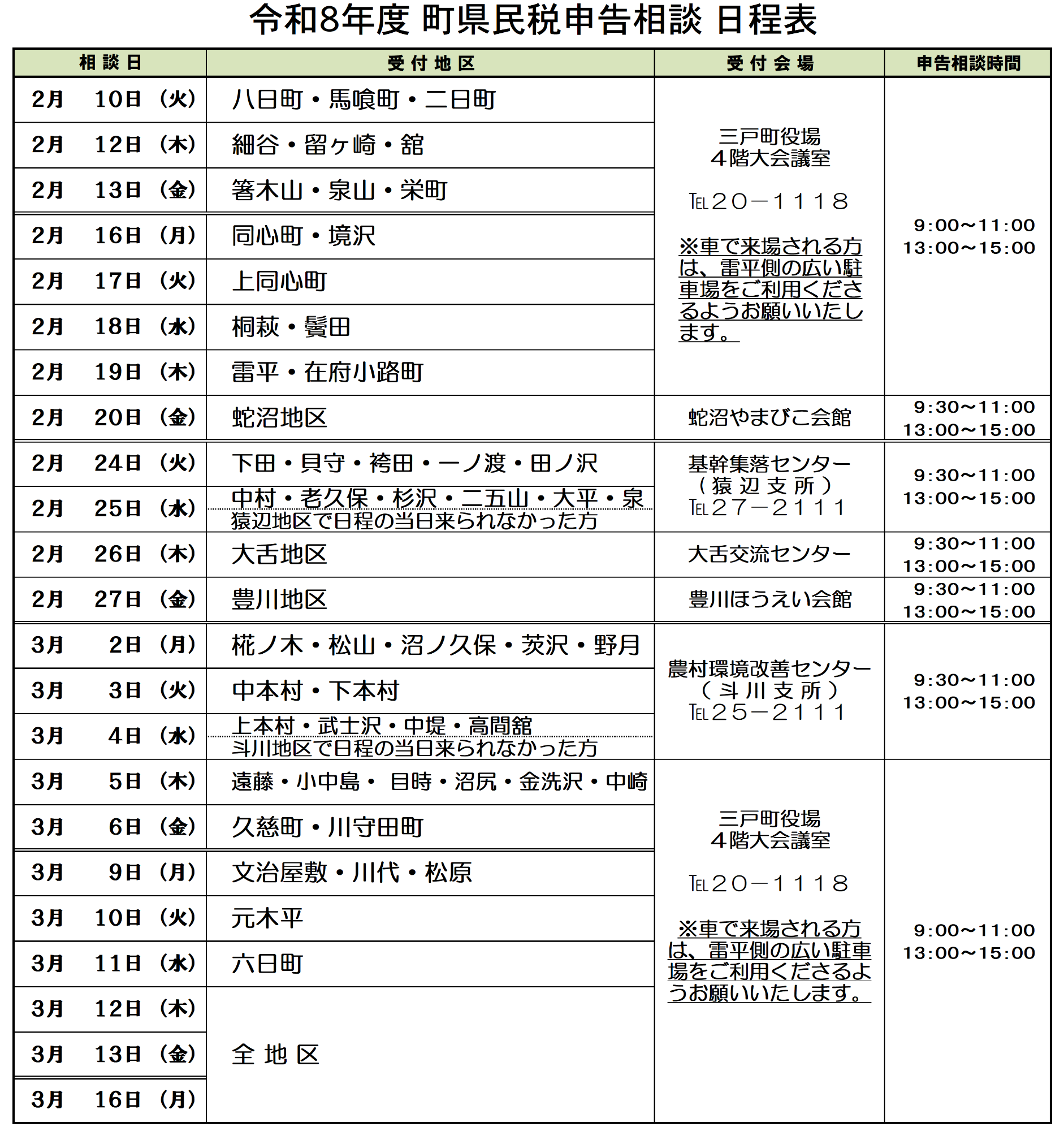

町民税・県民税の申告相談

町民税・県民税の申告相談を、次の日程で行います。

ご来場予定の方は、なるべくお住まいの地区の受付日にお来しくださるようお願いいたします。

※3月12日、13日、16日は混雑が予想されます。なるべく受付地区でのご来場をお願いします。

※相談日によって受付会場が異なりますので、お間違えのないようお越しください。

※申告相談は、上記会場での受付となりますのでご不便をおかけしますがご協力ください。

来場される方へのお願い

●公民館ホール及び役場4階大会議室の開場について

受付時間を統一するため、開場時間を午前8時15分とします。開場前に来場した方は、車で待機いただくか、4階大会議室前にてお待ちいただくようお願いいたします。なお、お待ちになる際は、関係以外の場所へは立ち入らないようお願いいたします。

●マスクの着用について

会場内でのマスク着用は、個人の判断とします。

●自家用車での待機について

自家用車で来場された場合において、会場内でお待ちいただくことに不安を感じる方は、自家用車等で待機いただくこともできます。その際は、受付で携帯電話の番号を記入していただき、順番が近くなりましたら受付から電話でお呼びします。

パソコンやスマートフォンから確定申告書をe-taxで作成・送信する「電子申告」が便利です

申告会場に来なくても、ご自宅からパソコン・スマートフォンを使って申告できるe-taxをぜひご利用ください。ご自宅で作成した申告書を郵送で提出することもできます(「確定申告」で検索)。

e-taxでの申告書の作成は、以下の国税庁ホームページ「確定申告書等作成コーナー」で確認ください。

この記事に関するお問い合わせ先

税務課 課税班

〒039-0198

青森県三戸郡三戸町大字在府小路町43

電話:0179-20-1118 ファクス:0179-20-1102

更新日:2026年01月13日